市民後見人候補者 年金研修

令和5年11月6日に富士市社会福祉協議会様が運営する成年後見支援センターが主催する、「市民後見人候補者 年金研修」を担当させて頂きました。

ご依頼を頂いた際、私は社会保険労務士の資格を保有していますが、年金実務には携わっておらず、適任ではないと思いました。

しかし、対象が「市民後見人」の皆様であり、少しでも皆様の力になりたいと思ったこと。また、ご依頼が年金制度の基本的な概要を説明してほしいとの内容であったため、自らの知識を整理する良い機会と捉え、お受けすることにしました。

少しだけ「市民後見人」について説明をさせて頂きます。

成年後見制度とは、知的障害・精神障害・認知症などによって、自分だけで契約や手続をすることが難しい方を、成年後見人が必要なお手伝いするという制度です。

成年後見人は、親族や、弁護士、司法書士、社会福祉士等の士業の方が選ばれるケースが多いようですが、法律による規定はありません。そこで、富士市では、市民後見人を育成することを目的に、成年後見に必要な知識・姿勢を身につけるための研修会を実施しています。

それでは、当日の研修でお伝えした内容の一部をご紹介させて頂きます。

日本の年金制度の目的

まずは、日本の公的年金制度は、誰のため、何のために運用されているのかを確認しました。その根本になっているのは、次の日本国憲法第25条の規定です。

第1項 すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。

第2項 国は、すべての生活部面について、社会福祉、社会保障及び公衆衛生の向上及び増進に努めなければならない。

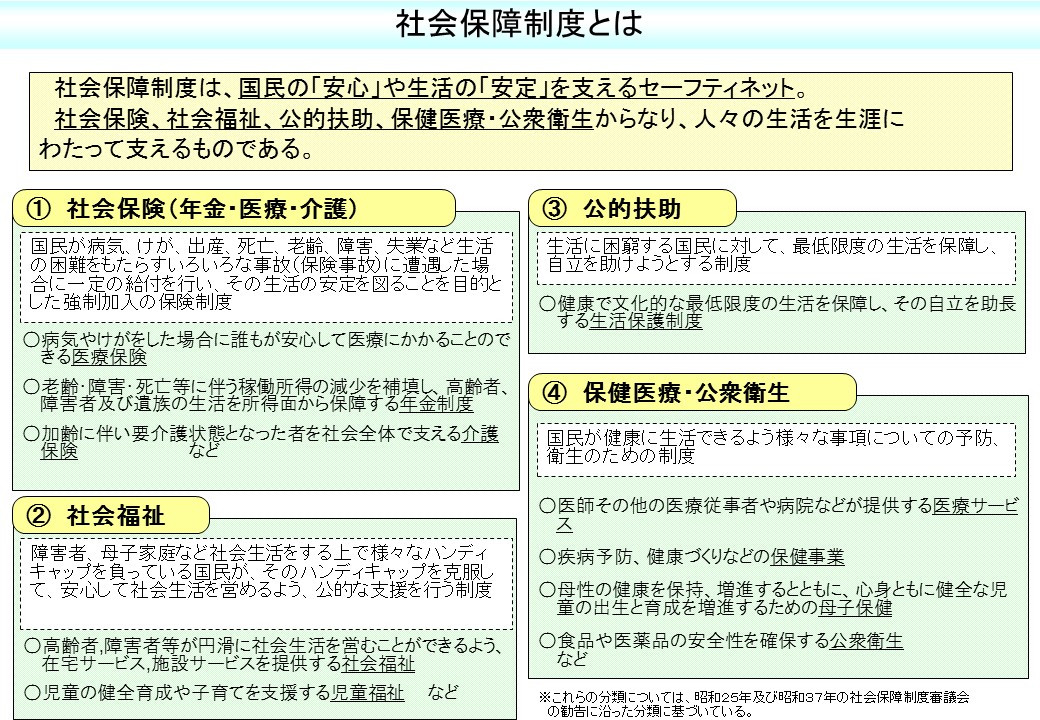

憲法では、すべての国民が健康で文化的な最低限度の生活を営むことができるようにすることを国家の責務としており、この理念に基づいて制定されているのが社会保障制度です。

社会保障制度は「社会保険」、「社会福祉」、「公的扶助」、「保健医療・公衆衛生」の4つの柱で構成されています。その「社会保険」を支える根幹的なものが公的年金制度になります。

従って、公的年金制度は、国民が老後の暮らしをはじめ、事故で障害を負う、家計の大黒柱の家族がなくなる等の理由から生活が苦しくなった時に、その暮らしを国民全員で支え合っていくことを目的としています。

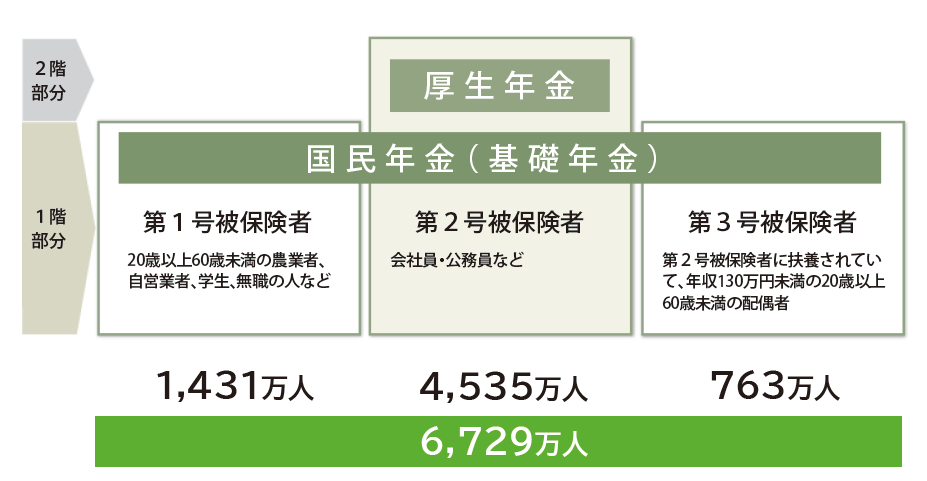

公的年金制度は2階建て構造

1階部分 国民年金

公的年金制度は2階建て構造になっています。

日本の公的年金制度は、「国民皆年金」という特徴を持っており、1階部分の国民年金は、日本に住む20歳以上60歳未満のすべての人に加入義務があります。

以下の図の通り、職業等によって3つのグループに分かれており、20歳になったらどこかのグループに所属しなくてはなりません。

ここからは順番に3つのグループの特徴について説明していきます。

第1号被保険者

このグループに所属するのは、自営業者、農家、フリーランスの方等です。主に会社に雇用されず、自営で事業をしている方がこのグループに所属しています。

このグループは、2階部分の厚生年金に加入できません。1階部分のみの年金給付となるため、会社員よりも年金額は少なくなります。

現時点で、毎月の保険料は16,520円(納付書による現金納付)、これを上限である40年間かけた場合の年金額は795,000円、月額ベースでは66,250円となります。

月額66,250円で生活することは困難なため、第1号保険者の多くの方が3階部分として、国民年金基金やiDeCo(個人型確定拠出年金)等に加入して老後資金を蓄えています。

第2号被保険者

こちらのグループに所属するのは、会社員や公務員です。法人の役員(常勤)もこちらのグループに所属しています。

このグループは、1階部分の国民年金に追加して、2階部分の厚生年金に加入することになります。2階部分はその方の報酬額や保険料を支払った回数で金額が異なります。

ちなみに、令和3年度の厚生年金の平均受給額は月額で14万5665円です。上記の月額は、国民年金と厚生年金の2つの年金額の合計額になります。

よく会社員の方から「自分は厚生年金だから、国民年金には加入していないのでは?」という質問を受けます。この認識は誤りであり、厚生年金に加入すると自然に国民年金に加入することになるというのが正しい認識となります。

第1号被保険者よりも年金額は多いものの、月額145,665円で生活するのが少し心もとない方は、3階部分として、企業型DC(企業型確定拠出年金)やiDeCo(個人型確定拠出年金)等を活用して、さらなる老後資金を蓄えるイメージです。会社によっては企業年金として、会社が3階部分の年金を積み立ててくれるケースもあります。

第3号被保険者

このグループに所属するのは、第2号被保険者(会社員や公務員等)の奥様になります。

専業主婦はもちろんですが、いわゆる「夫の扶養の範囲内で働く奥様」も、こちらのグループに所属しています。

そして、この第3号被保険者は、1階部分の国民年金を納付する必要がありません。保険料を支払わなくても、第3号被保険者である期間は将来の年金額に反映されます。

従って、40年間、第3号被保険者であった場合には、保険料を1回も納めずに、第1号被保険者と同じ年金額の795,000円を受給することができます。

この点が第3号被保険者のメリットであり、多くの奥様が夫の扶養の範囲内で働くことを希望される理由となります。

しかし、この第3号被保険者に関しては、2025年の年金法改正で見直しが行われる可能性があります。改正内容によっては、第3号被保険者から第2号被保険者へと移行する方が増えるかもしれません。

こちらのグループの方は、世帯としては旦那さんの厚生年金の給付が受けられる方が多いと思いますが、月額66,250円の年金では不安な方も多くいらっしゃいます。その場合には、iDeCo(個人型確定拠出年金)等に加入して老後資金を蓄えることになります。

おわりに

当日の研修では、この後に老齢年金、障害年金、遺族年金の概要についてご説明しました。

厚生労働省と日本年金機構が作成しているパンフレット「知っておきたい年金のはなし」を、資料として使用させて頂きました。年金のポイントがわかりやすく整理されています。ご興味がある方はぜひご覧ください。

今回のお仕事も、日頃からお世話になっている富士市社会福祉協議会様からのご紹介によるものでした。

これからもご縁を大切に、与えて頂いた場所で精一杯お仕事をしてまいります。

大道 和哉